あまりにも法外な金額を提示されて?世間がびっくり仰天した老後4,000万円問題。

あ。ご挨拶が遅れました、ヨコモです。

イヤもうだって、びっくりしましたよね。いきなり倍額を言うんですもの。

こちらの記事に、私の捉え方を書きました↓

いきなり飛び出てきた老後4,000万円?問題

2019年の老後2,000万円問題だって、発表されて翌年2020年には解消し(年間収支が黒字に転換)、またその後には老後は結局1,370万円必要!って報告されてるし。

そして2024年には、4000万円必要と言われても、どれが正確な予測なんだかわからない。

つまりは、未来は誰にもわからない、って事ですね。

未来がはっきりわかってたら、株価が大暴落する時期を狙ってそれまで貯金して、底値の瞬間で買い漁りますもん。

でも実際はいつ暴落が来るのか、底値はどのタイミングか、誰にもわからない。あくまで予測だけ。

で、今回の4,000万円騒動で、改めて感じました。

4,000万円問題より自分に必要な老後資金を計算すること

肝心なのは、世間一般で言われている老後資金ではなくて。

自分に必要な老後資金は、いくらなのか。これをきっちり計算しておく事が大切だと思います。

- 持ち家か賃貸なのか

- 受け取れる年金は、国民年金だけか。厚生年金や企業年金はあるのか

- 日常の買い物に交通費はかかるのか

- 持病があって通院が多そうなのか

- 水道光熱費、食費など必要な金額は月額いくらなのか

- もらえる年金額はいくらなのか

- 夫婦二人なら一人になった時の遺族年金はいくらになるのか

ライフスタイルは人それぞれ。

だから結局、一人になった時に必要な月額を出して、何歳まで生きるのか?施設に入るのはいつぐらいから?と予測して計算する。

その額こそが、本当に必要な老後資金だと思うのです。

独身女のヨコモは老後2,360万円必要だった。

老後の年金が、ほぼ国民年金のヨコモは、受給額が低いです。

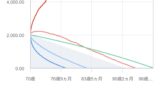

65歳までの現役時代に貯めておかなければいけない試算はこちら↓

で65~70才までのセミリタイア期に使うお金を別で貯めておく=ヨコモが考えた老後3分割計画、詳しくは下記のページで説明しています↓

で、計算すると

- セミリタイア生活(65~70才)で、貯金から使う金額が約360万

- リタイア生活(70才~)で、必要な金額が2,000万

70才までに貯めなければいけない金額は、2,360万円(含み益込)となりました。

・・・老後2,000万問題、超えてました。

でも、シングルで賃貸、ほぼ国民年金のみのヨコモにはこのくらいの金額が必要です。

厚生年金が沢山貰える方なら、同じ独身でももっと少なくて済むでしょう。

大事なのは、自分の老後にいくら必要なのか。

世間の老後◯◯◯万円問題などと言うニュースに、惑わされないことが大切かと。

実際ヨコモなんて、世間で騒がれている金額よりもずっと必要だったし。

改めて、少しでも早く多くNISAで積み立てていこう、と再決心しました。

ヨコモは手数料などが一番安い、楽天証券で投資しています。カード払いにすればポイントも貯まるのでお得です。

NISAなら、年間上限の360万を一括投資で10年間・年率5%で寝かしておくだけで10年後には586万円になる試算です。

これが非課税なんですから、使わない手はないですよね。

これからも、最低限の現金貯金以外はリスク許容度内で、どんどんNISAで老後資金を作っていこうと思います。

ヨコモでした。

ブログ村の応援をして頂けると嬉しいです。