最善策の老後の資産は3つに分けて計画し、必要な老後資金を割り出す

ヨコモです。

以前、自分の老後に必要な資金を計算してみたのですが、これが現実的でない貯金額となりまして。

こりゃあかん、まずいわと計画し直しました。

絵に描いた餅となっては、意味がないですからね。

老後計画も、定期的に見直しが必要だと感じるこの頃。物価上昇がすご過ぎ・・・

毎月の投資&貯金額を見直し、これが決定版となりましたのでご報告です。

まずは自分の老後資金を年金事務所で確認する

一体自分の年金はいくらかのか。

ねんきん定期便なるハガキが届くが、いまいち良くわからない。

なのでまずは年金事務所に確認しに行きました。

この頃は、まだ年金繰り下げを前向きに検討中の時期でしたが。

で、次のステップに進みます。

現役時代に貯金600万&早めのNISA投資で老後資金を育てる!

まず全体像です。

今からの人生を現役・セミリタイア・完全リタイアの3期に分けました。

| 期間 | 状態 | 収入源 |

|---|---|---|

| 〜65才 | 現役 | 給与で貯蓄&投資 |

| 65〜70才 | セミリタイア | パート+貯金取り崩し |

| 70才~ | 完全リタイア | 年金+NISA取り崩し |

【関連記事】詳しくはこちらに↓

今から65才までは現役です。

55才~65才まで。

現役でガッチリ稼いで、貯める&増やすに集中。

現金:NISA= 貯金2万:オルカン6万/月

最終的に、現金 800万:NISA 2,000万 (含み益込)が目標

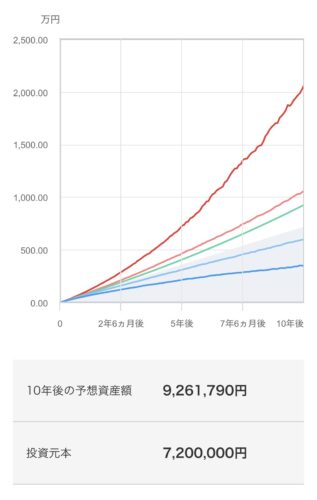

こちらはいつもの、三菱アセットマネジメントさんで試算したもの。

三菱アセットマネジメントより引用

・頭金10万円

・毎月6万円 ×10年

・想定リターン 6%

・想定リスク 30%

これでシュミレーションすると、10年後には920万円になる予定です。

三菱アセットマネジメントより引用

これと一括投資を早めに突っ込んで(笑)、こちらは15年放置。

これで70才の時には、合計2,000万円になる試算です(なってもらわないと困る)。

一番厳しいセミリタイア期はパート&貯金で生活する

65~70才まで、ここが一番厳しい時期です。

月15万円を稼がなきゃいけない。

そして貯金を切崩しながら、NISAには手を付けない。

65~75才まで。

ここでは収入が下落→ 現金貯金切り崩し&パート収入で生活。

パート収入 15万/月 + 貯金 6万円を毎月切崩し。

2026年3月現在、65才から受給できる年金も今後70才受給開始になるかもしれないし、70才でも毎月15万収入は何気にハードかも知れないので、現在は副業も考えています。

副業で毎月5万円の収入があったら。パートもかなり楽になるかと。

副業はすぐに収入につながるものでもないので、今から少しづつ検討してみようかと思っています。

で、最後にようやく本格的なリタイア期です。

ここは、働かない前提で考えています。

リタイア期は基本、働かない!遊んで暮らす

リタイア期は、基本働かなくても生活出来るようにしておきたいと思います。

それでいて暇だったり、お喋りしたり、社会と関わりを持ちたくなったりしたら気楽に働く。そんなスタンスが理想です。

【リタイア期】

70才~ → 年金+NISA&貯金を切り崩しながら生活

年金 月10万

NISA 毎月8万づつ

貯金 毎月2万づつ 切り崩し

年金 と NISA&貯金で、毎月20万円/月で生活する。

問題は、これまで頑張って貯蓄してきたお金を月々切崩していくだけの生活って、実はメンタルの強さが必要と言われています。

年を取っていくごとに、貯金額が減っていくんですもんね。

でも。

死ぬ時に残った財産はお国に取られちゃうもの癪だし、死ぬ時にお金持ちでも意味がない。

なので、リタイア期はきちんと計画的に取り崩していこうと思っています。

ボケる前に、そういう事を決めておくのも大事かと。

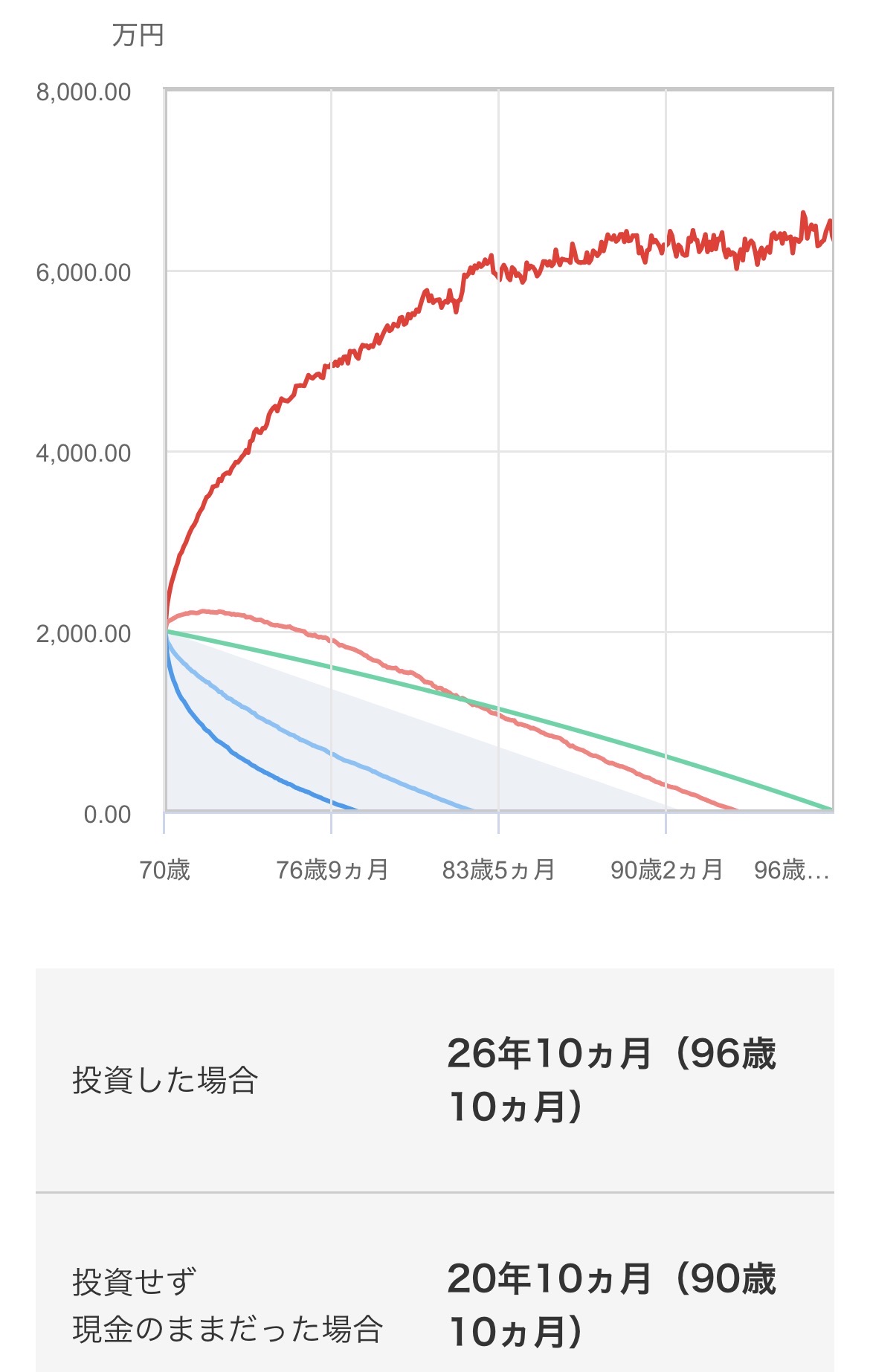

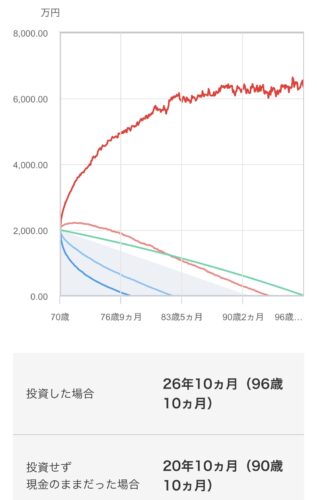

三菱アセットマネジメントより引用

・70才から

・2000万円を 月8万づつ取り崩し

・想定リターン 2%(念のため低めで設定)

・想定リスク 30%

この試算だと、70才から2,000万のお金で、月々8万円づつ切り崩す設定でシュミレーションしたら。

三菱アセットマネジメントより引用

グラフで記されているように、下記の大暴落がない限りは96才10ヶ月までは持つようです。

なので多少のインフレがあったとしても、大丈夫かな、とか。

逆に上の赤い線で示すように、リターンが良ければ使い切れないほど資産は貯まるかも知れません。

大事なのは定期的に見直して、不安になり過ぎず、楽しいことに使う気持ちも大切だと思っています。

まとめ|65歳まで貯金&投資で毎月8万円と副業の準備を

これから65歳まで、毎月合計8万円を貯金&投資に回す。

並行して副業の検討を。

厳しいけれど、稼げるうちに稼がないと50代独身女の老後は厳しいと思っています。

人的資本(=働いて稼ぐ)は年齢と共に落ちていきますからね。

老後を思って不安になるより、今出来ることを計画して実践していくと不思議と不安が減っていきます。

ヨコモは投資で損する不安よりも、貯金だけでインフレでお金の価値が下がってしまう事の方が不安です。

現に5年前と今では、1,00円で買えるものがどれだけ減ったか。

殆どのモノが、1.5~2倍に値上がっています。現金貯金だけでは、買えるものがどんどん減っている現実。

NISAをまだ始めていない、という方。

まずは 楽天証券 で口座開設して、少額からでも老後の資産形成することをお薦めします。

楽天証券がおすすめの理由はこちら↓

まだまだ頑張らないと&学ばないといけない、とやる事は多いけど。

眼の前のことを一つづつこなして頑張っていこう。

大好きなカヌレを食べながら。

ヨコモでした。

ブログ村の応援をお願いします。