アラ還で老後資金を計算して大慌て

皆様はじめまして、ヨコモ です。

最近、老後が心配になって年金受給額はじめ、老後資金がいくら必要なのか考えるようになりました。

老後に必要な資金は一人2,000万円とメディアで唱われた?途端に世間中から『そんなに用意できるわけないだろ!』と大バッシングされた記憶は新しいかと思います。

でも実際に必要な額っていくらなんだろう・・・

ここ数年のびっくりするほどの物価上昇で、不安になっている方も少なくないはず。

ヨコモも、その一人です。

なぜ新NISAの投資非課税枠は1800万円なのか

今年に入って2024年度から始まる新NISAの積立投資額の非課税枠が、一気に1,800万円まで引き上げられました。

1,800万円まで非課税!

これってすっごく大きいですよね。でも皆さん、不思議に思いませんでしたか?

『なんで2,000万円じゃなくて1,800万円なの?』

って。ヨコモは不思議に思いました。随分中途半端な額だなぁ、って。

そこで 考えました。

ヨコモ、考える。

チッ、チッ、チッ、チーーーーン!

そっか!なるほど!!

新NISA1800万円の意味を考える

これは、あくまで推測なのですが。

年金の平均受給額が年間200万円らしく、政府が試算した老後に必要額は一人2,000万円。

残りの1,800万円は『お国は年金これ以上用意できないから、非課税にするから自分でなんとか貯めてねー。』

ではなかろうかと。

年金が年間200万円で、残りの資産1,800万円は自分で資産形成しなさい、と言う事か。

それで老後一人2,000万円問題も解決するってこと?

・・・・・

この推測、あながち冗談でもない気がします。

だからお国は1,800万円もの大金を非課税にしてるのではなかろうかと。

『自分で頑張って資産形成してねー。』てなもんだろう。ヨコモはそう解釈しています。

で、老後資金はどうしていくか。

貯金が雀の涙しかないヨコモですので、大焦りでございます。

2023年の年の瀬に。

来年からどうやって貯蓄していくか。

これからここで、赤裸々に書き続けていきたいと思っております。

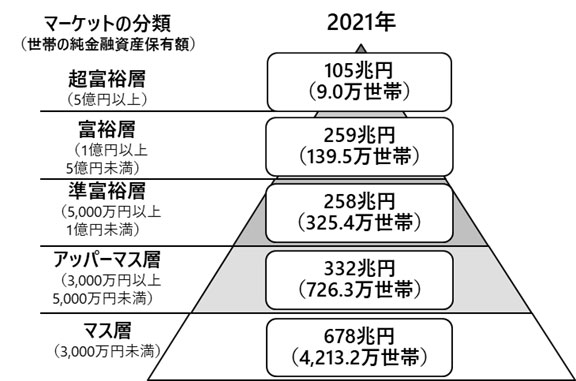

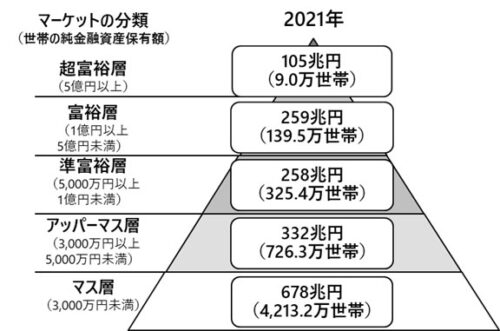

富裕層と貧困層の格差は広がるばかり

こんなデータがあります。

総世帯を5つの階層に分類し、各々の世帯数と資産保有額を推計しました。結果は、純金融資産保有額が1億円以上5億円未満の「富裕層」、および同5億円以上の「超富裕層」を合わせると148.5万世帯で、内訳は、富裕層が139.5万世帯、超富裕層が9.0万世帯でした。

野村総合研究所より引用

つまり富裕層以上の人はアベノミクス以降、どんどん増え続け、逆に一般層(下図のマス層)との差は開くばかり。

下図を見てもわかりますが、約80%の人が一般層と言われるマス層です。

純金融資産保有額の階層別にみた保有資産規模と世帯数

出所)国税庁 「国税庁統計年報書」、総務省 「全国家計構造調査(旧全国消費実態調査)」、厚生労働省 「人口動態調査」、国立社会保障・人口問題研究所 「日本の世帯数の将来推計」、東証 「TOPIX」 および 「NRI生活者1万人アンケート調査」 、「NRI富裕層アンケート調査」等よりNRI推計

まとめ|現実的な目標ラインと貯蓄額とは

ヨコモがもう少し若ければ準富裕層まで目指しましたが、今の年齢と貯金額からではアッパーマス層が精一杯。

貯蓄額3,000~5,000万円未満の層です。それでも老後が安心して暮らせるなら、十分幸せです。

なのでこれからここで、蓄財していく実況と終活に向けてのブログとして、書き綴っていきたいと思います。

ヨコモでした。

ブログ村の応援をお願いします。