最善策は、老後の資産計画は2つに分ける!

皆様ごきげんよう、ヨコモです。

以前、自分の老後に必要な資金を計算してみたのですが、これが現実的でない貯金額となりまして。

こりゃあかん、まずいわと計画し直しました。絵に描いた餅となっては、意味がないですからね。

現役時代に貯金600万&早めのNISA投資で育てる!

こちらの記事にも書きましたが。

ヨコモ的には、老後の試算計画はセミリタイア期とリタイア期、2つに分けるのがベストだと判断しました。

今から65歳までは現役です。カウント外。

今から10年間。

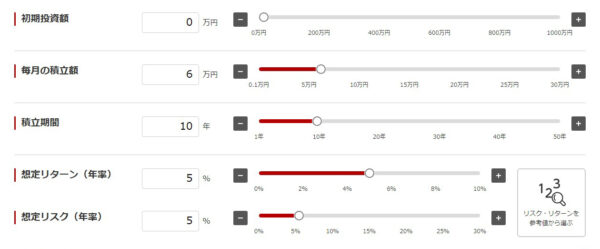

65歳までは現役でガッチリ稼いで現金貯金&NISAで eMAXIS Slim 全世界株式 オルカン(オールカントリー)一択で投資。

現金:NISA= 貯金2万:オルカン6万/月

最終的に、現金 600万:NISA 2,000万 (含み益込)が目標

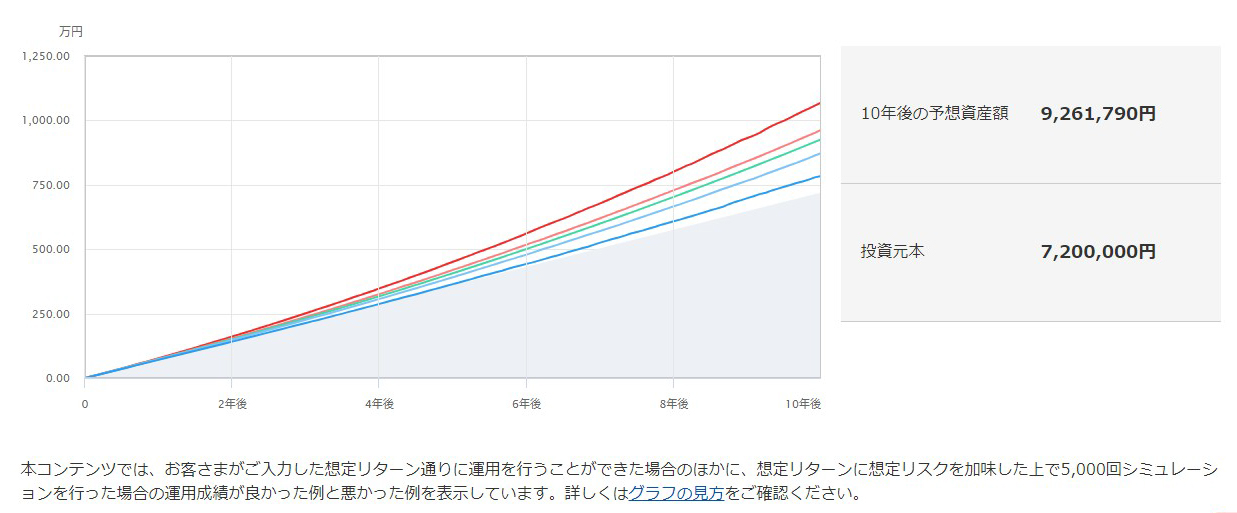

こちらはいつもの、三菱アセットマネジメントさんで試算したもの。

三菱アセットマネジメントより引用

毎月6万づつの投資で、10年後にはNISAは920万円になるはず。

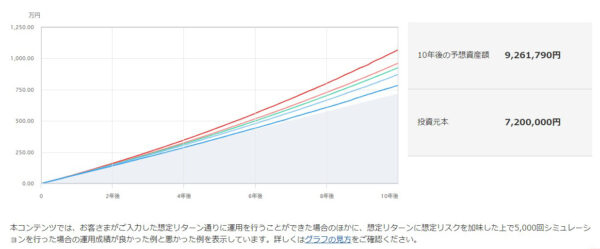

三菱アセットマネジメントより引用

これと一括投資を早めに突っ込んで(笑)、こちらは15年放置。これで、70歳の時には、合計2,000万円になる試算です(なってもらわないと困る)。

一番厳しいセミリタイア期はパート&貯金&副業で生活する

ここが前回も書いたように、一番厳しい時期です。65歳から75歳まで、月15万円を稼がなきゃいけない。そして貯金を切崩しながら、NISAには手を付けない。

65~75歳までは収入が下落→ 現金貯金切り崩し&パート収入で生活。

パート収入 15万/月 & 貯金6万円を毎月切崩しながら生活

2024年12月現在、65歳から受給できる年金も、今後70才受給開始になるかもしれないので、70歳でも手を付けず最大繰り下げの75歳まで繰り下げる。

70才以降でも毎月10万収入は、何気にハードなので現在副業を考えています。

副業で毎月5万円の収入があったら。パートもかなり楽になるかと思います。

副業はすぐに収入につながるものでもないので、今から少しづつ始めようかと思っています。

で、最後にようやく本格的なリタイア期です。ここは働かない前提で考えています。

リタイア期は基本、働かない!遊んで暮らす

リタイア期は、基本働かなくても生活出来るようにしておきたいと思います。

それでいて暇だったり、お喋りしたり、社会と関わりを持ちたくなったりしたら気楽に働く。そんなスタンスが理想です。

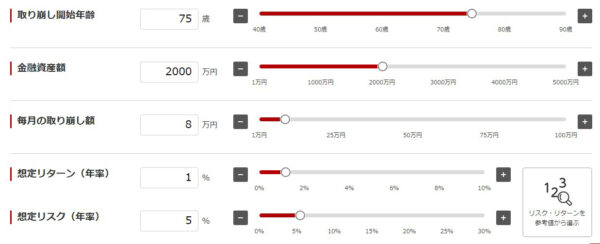

【リタイア期】 75歳以降~ → 年金とNISAを切り崩しながら生活

年金受給を繰り下げて 12万/月 & NISAを 毎月8万円 切崩しながら生活。

これまで頑張って貯蓄してきたお金を、月々切崩していくだけの生活って、実はメンタルの強さが必要と言われています。

年を取っていくごとに、貯金額が減っていくんですもんね。

でも。

死ぬ時に残った財産はお国に取られちゃうもの癪だし、死ぬ時にお金持ちでも意味がない。なので、リタイア期はきちんと計画的に取り崩していこうと思っています。ボケる前に、そういう事も大事かと。

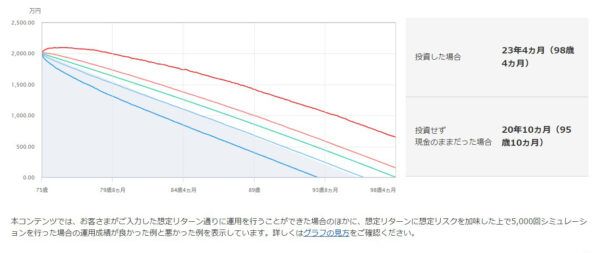

この試算だと、75歳から95歳まで生きたとして、2,000万のお金でも大暴落がない限りは23年持つようです。

なので多少のインフレがあったとしても、大丈夫かな、とか。

三菱アセットマネジメントより引用

三菱アセットマネジメントより引用

まとめ:65歳まで毎月8万円貯金と投資&副業の準備を

これから65歳まで、毎月合計8万円を貯金&投資に回す。並行して副業の準備を。厳しいけれど、稼げるうちに稼がないと。

人的資本(働いて稼ぐ)は、年齢とともに落ちていきますからね。

兎にも角にも、まずは勉強。

これから親の介護も本格的になってきますから、FP3級の資格を取って

税金やいろんな制度に詳しくなっておこうと思います。

まだまだ頑張らないと&学ばないと、いけない事は多いけど。眼の前のことを一つづつこなして頑張っていこう。

大好きなカヌレを食べながら。

ヨコモでした。

▼ブログ村ランキングに参加しています

コメント