ヨコモです。

これまでの記事を元に、老後資金の考え方を見直してみました。

実際にシミュレーションしてみて気づいたのは、老後資金は一括ではなく、分けて考えた方が現実的だということです。

最初は、65才から95才までをまとめて計算していましたが、それだと実感が沸きにくい。

そこで、生活スタイルに合わせて3つの期間に分けて考え、最終的な老後資金計画の柱としました。

今回の老後資金計画が、最新で決定版です。

老後資金は3つの期間に分ける

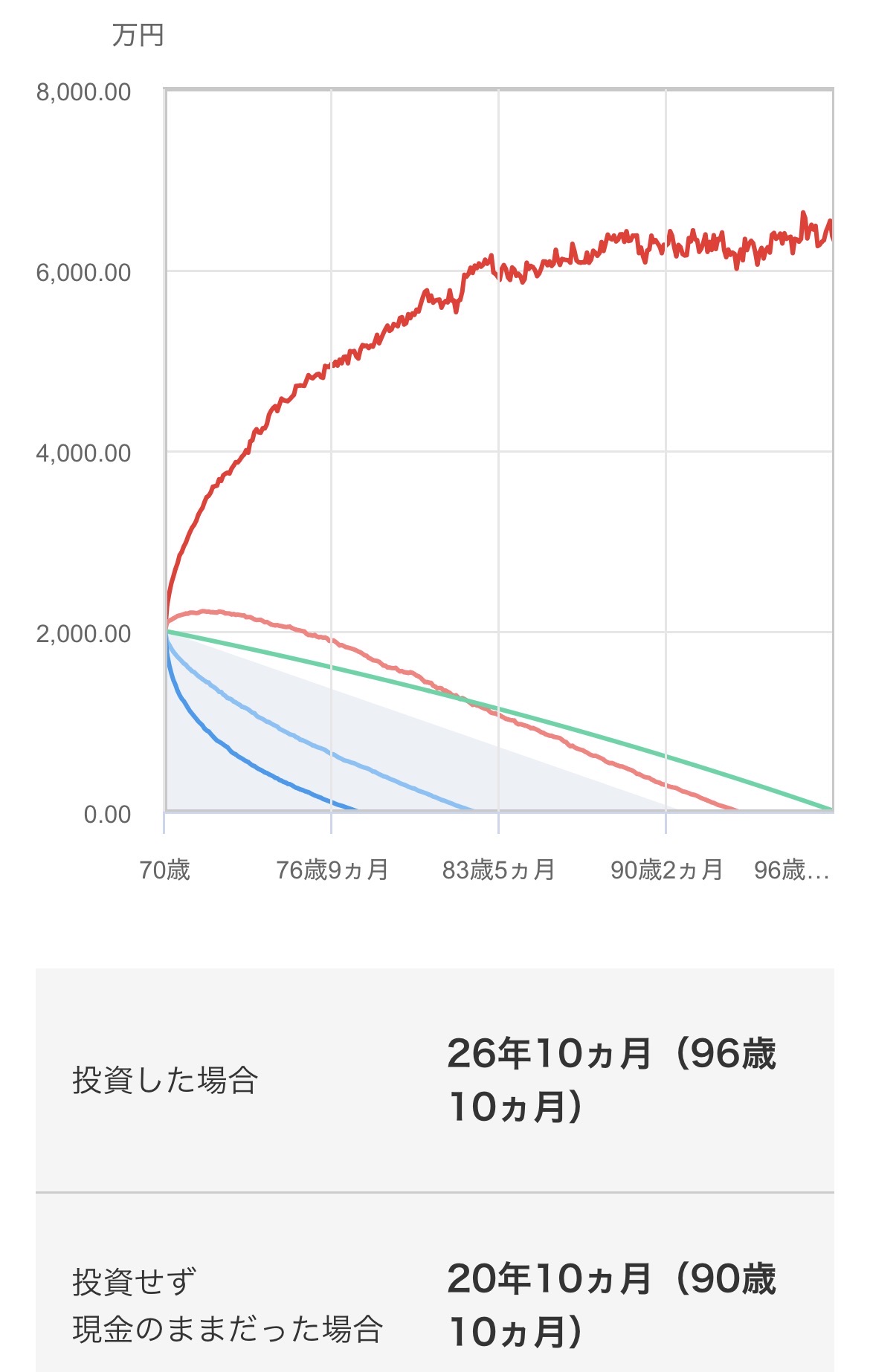

まず全体像です。

今からの人生を現役・セミリタイア・完全リタイアの3期に分けました。

| 期間 | 状態 | 収入源 |

|---|---|---|

| 〜65才 | 現役 | 給与で貯蓄&投資 |

| 65〜70才 | セミリタイア | パート+貯金取り崩し |

| 70才~ | 完全リタイア | 年金+NISA取り崩し |

こうして分けることで、どのタイミングで何が必要かが見えてきます。

~65才までの現役期

いわゆる貯蓄期です。働けるうちに稼いで貯めておく。

とにかく65才までは、なるべく早くNISAに投資します。

65才以降は、生活の柱が貯金だったり年金だったりと変わってきますので、老後資金計画はそこから2つに分けました。

老後時期を分けて考えた方が、金銭的にイメージしやすいと思ったからです。

特に重要なのは、65才~70才の期間です。

65~70才は一番きつい併用期

65才で今の仕事は、一旦ペースダウンor退職と考えて。

65才からはパート収入で、無理のない程度に働こうと思っています。

パート収入の目標は、一ヶ月15万円。

| 項目 | 金額 |

|---|---|

| 生活費 | 約21万円 |

| パート収入 | 15万円 |

| 不足分(貯金を切り崩し) | 6万円 |

が!

実は体力的にも金銭的にも、ここが一番きついんじゃないかと予想しています。

この期間のポイントは、

👉NISAには手を付けないこと。

せっかくのNISA資産は、できるだけ長く運用して増やしたい。

上記の通り65~70才は、どれだけ毎月の生活費を稼げるかがカギだと思っています。

70才の完全リタイア時に、多少の現金も残しておきたいし。

だから少しでも資産を増やすために、

👉今使わないお金なら、NISAで15年寝かして増やす

この考え方を徹底しています。

具体的には、

・稼いだお金は、55才から

楽天証券

のNISA口座でオルカンに毎月投資

・余剰資金も追加投資

シンプルですが、この繰り返しです。

私は 楽天証券 でNISA運用をしていますが、クレジットカードでの積立が出来てポイントも付き、毎月サクサク貯まるので日用品などを購入し、かなり節約も出来ています。

楽天証券の公式ページはこちら↓

長期で続ける前提なら、こうした仕組みが将来大きな差になると思ってます。

更に証券口座でNISAに投資することで、資金を分散させ老後資金を守る目的もあります。

70才以降が本当の老後

70才以降は、基本的に働かない前提で考えています。

体力的にも社会情勢的にも、いつまで働けるかわからない。

そして、これまで頑張って働いてきた分、少しは楽しむ時間も増やしたい。

なので70才以降は、基本働かなくても生活できるだけの資産が必要と思っています。

そのため年金とNISA資産、この2つをメインに生活する形になります。

貯金は株価が下落している時に、現金で生活費を対応させる予定です。

| 項目 | 内容 |

|---|---|

| 年金受給 | 70才から |

| 収入 | 年金 |

| 生活費 | NISA投資額&貯金から切り崩し |

まだ働ける余力があれば、時給の高さではなく『楽しい』と思えることを軸にして仕事を選びたいと思っています。

・地域の子供達と交流が持てる仕事

・ボランティアや公益活動

などが出来ればいいなぁ、と思っています。

そして老後資金全体を、定期的に見直していくことが大切だと思っています。

まとめ|老後資金計画は分割思考がカギ

| ポイント | 内容 |

|---|---|

| 現役期 | とにかく稼ぐ! |

| セミリタイア期 | なるべくパートと節約で乗り切る |

| リタイア期 | 人生を楽しむ事を中心に |

| ※セミリタイア期の対策 | 現金貯金の切り崩しは最小限に |

| 戦略 | NISAは長期運用 |

必要な老後資金は、これが正解!はないと思っています。

だから不安になる。

- 健康体で何才まで稼げるのか。

- そもそも貯金はいくらあるのか。

- 年金受給年齢を繰り上げ、繰り下げした方がいいのか。

- 自分のリスク許容度、現金貯金、投資の配分はどれがベストか

人それぞれ違うからこそ、自分に合った計画が必要で、老後の毎月の生活費の計算が大切になってくると思います。

【関連記事】

私もまだ試行錯誤中ですが、こうして見える化することで、不安は少し減りました。

これからも定期的に見直していこうと思います。

ヨコモでした。

【関連記事】

ブログ村の応援をお願いします。