ヨコモです。

ヨコモは現在、低収入のくせに無謀な投資計画を企てております。

それが冒頭のタイトル通り、『NISAに2年間で600万円投資する計画』でございます。

新NISAの非課税保有限度額は1800万円まで

皆様ご承知かと思いますが、新NISAの非課税保有額の上限は1,800万円まで。

1,800万円までは非課税です。

で、この1,800万円ですが、一括で入金はできません。アタシも金銭的に出来ません。

一年間の投資上限額は360万円まで。最短で5年かかるというわけです。

新NISAには「つみたて投資枠」と「成長投資枠」と2つの投資枠があります。

つみたて投資枠は、年間投資枠上限が120万円。

成長投資枠は、年間投資枠上限が240万円。

両方の投資枠で、同じ銘柄を購入することは可能です。

ヨコモはオルカン(eMAXIS Slim 全世界株式オールカントリー)一択です。

年初に一括で投資する方法

つみたて投資枠とは、毎月定額を投資する積み立てなので(途中で金額の設定変更は可能ですが)上限が120万円なので、ひと月の上限は10万円です。

つみたて投資枠の月上限は原則10万円ですが、楽天証券の「ボーナス設定」を利用することで、「年初1月にほぼ全額」や「年末の駆け込み」などに一括購入することが可能です。

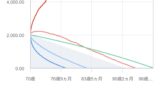

年初にまとめて投資することにより、長期保有の長所の「複利で増やしていく」効果が狙えます。

楽天証券では、楽天キャッシュ決済と楽天カードクレジット決済があり、ポイント還元もあるのでお得です。

ただし、楽天キャッシュは毎月の利用金額上限は5万円、楽天カードは毎月10万円までとなります。

年初に一括で購入する方法は、以下の通りです。

| 投資枠 | 設定・決済 | 金額 |

|---|---|---|

| つみたて枠 | 積立設定 | 100円×12か月 = 1,200円 |

| ボーナス設定 | 1,198,800円 | |

| 成長投資枠 | 証券口座より引き落とし | 2,250,000円 |

| 楽天カードでクレジット決済 | 100,000円 | |

| 楽天キャッシュで決済 | 50,000円 | |

| 合計 | 3,600,000円 | |

ヨコモは、楽天証券で投資しています。

楽天カード や楽天キャッシュで支払うと、投資支払い分にポイントも付くので、合計15万円までは 楽天カード &キャッシュで支払う方がお得です。

購入のしやすさ、画面の見やすさと楽天ポイントも付くので楽天証券はお薦めです。

【備考】

2026年3月現在、楽天証券などで、月額の楽天キャッシュ払いやクレジットカードでの投資額が大幅にUPしました。

新NISAを2年間で600万円投資する計画

で、冒頭の無謀な計画です。

まずは、貯蓄型保険を解約した返戻金と貯金を合わせて、2024年中に360万円投資する。

更に来年の2025年には、2024年の一年間で貯めておくNISA用の貯金を2025年年初に一括で240万円購入する。これで合計600万の円投資が出来ます。

本当はまずは700万円投資したかったんだけど、現金貯金もそんなにありません。

(生活防衛費も、これから並行して貯める程なので)

50代後半なのに現金貯金が少ないヨコモの投資の仕方は、皆様には決しておすすめできない投資方法ですが、NISAは早めに投資するのが一番いい方法だとは、あらゆる書籍やネット情報を調べた上での自分の判断です。

投資に絶対はない。

投資に限らず、未来に確約はない、ということです。

それでも年初に購入しておいた方がよいと判断したので、この2年間でまずは600万円。

最初の短期で集中して投資をし、長期寝かせて育てていく計画。

2025年の2月以降は以前に書いた通り、毎月数万円をコツコツ積み立てていこうと思っています。

大きな金のなる木を、コツコツ育てる。

頑張って貯蓄していこう、と決心するヨコモでした。

【追記】楽天証券のNISA口座で、2年間投資を続けて感じたリアルをまとめました↓

ブログ村の応援をお願いします。