老後の不安トップ2に備える|50代から整える健康とお金の資産設計

ヨコモです。

老後に不安を感じている人は、実に83%以上にのぼるというデータがあります。

その不安の内容が、

🔹1位は健康面(介護・病気など)で80.7%

🔹2位は金銭面が48.2%。

そうそう、この2つって必ずセットで出てくるのよね。

健康が崩れれば医療費がかかって、お金の不安も大きくなる。

お金の不安が重なれば、心身にも影響が出てくる。

だからヨコモは、健康資産と金融資産を同時に整えることを意識しています。

ヨコモが実践している健康資産の習慣

松葉茶は毎日の習慣として、体の内側から整えるために取り入れています。

今や、松葉茶は二刀流です(笑)。

松葉茶について詳しくはこちら↓

その他に意識していることをまとめると、こんな感じ。

🔹 10日に1回のハイキング

🔹 塩分と栄養を意識した食事

🔹 睡眠を最低7時間確保するように

🔹 市の年1回の健康診断を欠かさない

🔹 ストレッチで関節の柔軟性を保つように

どれも地味な習慣ですが、続けることが大事だとわかってきた年齢です。

健康資産は複利みたいなもので、長く続ける程じわじわ効いてくると実感しています。

現金貯金だけでは老後に弱い理由

老後のお金といえば、現金貯金を思い浮かべる方が多いと思いますが、実は現金だけだとインフレにとても弱いのです。

物価が毎年2%ずつ上がり続けると、今の100万円の価値は10年後には約82万円になってしまいます。

現金の額は変わらないのに、買えるものが減っていくのがインフレ。最近の物価高を見ていると、これは他人事ではないな、とヨコモも肌で感じています。

だからこそ、NISAで株式投資という選択肢が50代には大切になってくるのです。

貯蓄型保険を解約してNISAへ移した理由

実は、貯蓄型の保険商品も投資で運用されているってご存知でしたか。

保険会社は、あなたが払った保険料を株式や債券で運用して利益を得ています。でもその利益の殆どは保険会社が受け取り、あなたに戻ってくる利益はごくわずか。

それなら自分でNISAを使って投資するほうが、複利の恩恵をまるごと受け取れる。

この話を聞いてから、生命保険は解約し、返戻金は全てNISAに入れました。解約返戻金で自分のお金を取り戻して、自分で運用する時代。

生命保険を全て解約した話はこちら↓

時代って変わたんだなぁ、と実感しました。

保険は入っておくもの、と言う今までなかなかアップデートできずにいた自分を悔しくも思いましたが、今からでも遅くない。すぐに資金を移動させました。

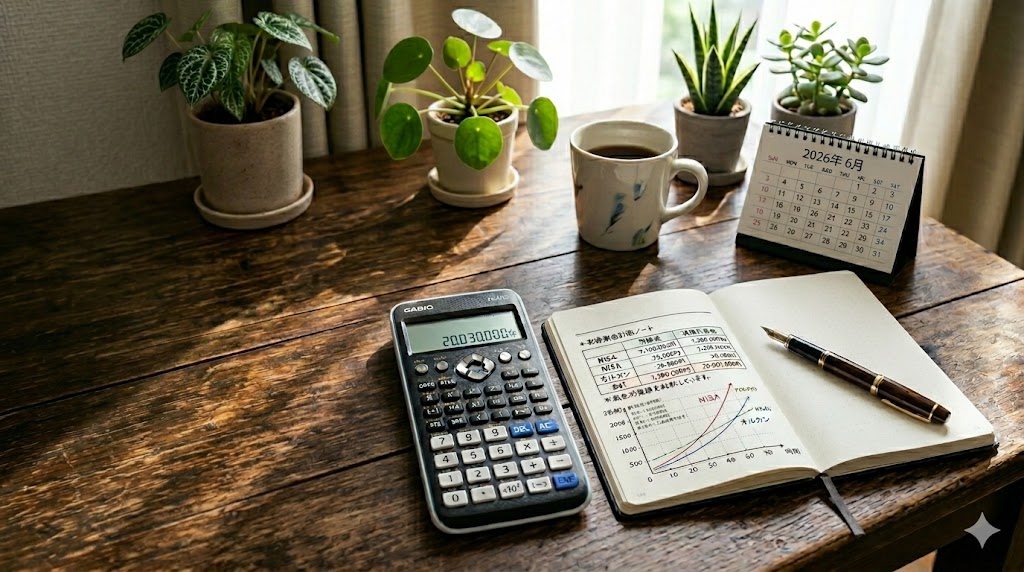

例:NISAで1,000万円投資する資金作り

NISAへの移行プラン例を整理すると、こうなります。

たとえば700万円を一括で投資した場合、相場が下がれば一時的に600万円、500万円になることもあります。

大事なのはリスク許容度。

不安になって売り戻さずに長期で持ち続けられるか、が判断のポイントになります。

インデックスファンドは長期で持つのが基本なので、多少の値動きには動じない気持ちの余裕を持つようにしています。

老後まで10年以上あるなら、多少の下落は時間が取り戻してくれることが多いからです。

自分のリスク許容度を考えた上で、NISAへの移行プランを整理するとこうなります。

| 資金の種類 | 投資方法 | 金額 |

|---|---|---|

| 貯金からNISAへ移動 | 一括投資 | 300万円 |

| 生命保険の解約返戻金 | 一括投資 | 400万円 |

| 毎月5万円×12か月×5年 | 積立投資 | 300万円 |

| 5年後の運用合計(年利5%) | 約1,230万円 |

この約1,230万円を、NISAの非課税枠でオルカン(全世界株式インデックス)に投資し、そのまま10年寝かせます。

年利5%の複利で計算すると、10年後の資産額はこうなります。

| 元本 | 10年後の資産額(年利5%複利) | 増えた額 |

|---|---|---|

| 約1,230万円 | 約2,003万円 | 約773万円 |

約2,000万円。

合計で15年。

あの老後2,000万円問題、NISAで解決できる計算になります。貯金の利子だけでは、到底届かない金額です。

もちろん、投資にはリスクがあります。

必ず自分のリスク許容度を考えた上で、現金との配分は慎重に決めることが一番大切だと思っています。

でないと老後の『安心のためのNISA』が不安でしかない、と言う状態になってしまいます。

NISAを始めるならネット証券の口座開設から↓

この約2,000万円に貯金と年金が加われば、老後に向かう安心感がグッと変わりませんか。

お金の準備は、動き出した今日が一番早いスタートです。

まとめ|50代からの健康資産とNISAで老後2000万円を目指す

🔹 老後の不安トップは健康面80.7%、2位は金銭面48.2%

🔹 健康資産は、毎日の小さな習慣が複利のように積み重なる

🔹 貯金だけではインフレに弱く、NISAで投資が有効

🔹年5%複利で、15年後に約2,003万円になる試算

🔹 貯金+年金+NISAの3本柱で、老後の安心感は大きく変わる

健康と資産、どちらも今から動き出すことが大切です。

健康でいることが何よりの節約、そして最大の資産形成だとヨコモは思っています。

親の介護をしながら、痛切に感じたお金の話はこちら↓

ヨコモの一人飯|リュウジさんレシピの白湯そうめん

先日の動画を見て、早速作った白湯そうめん。

リュウジさんはオリーブ油を入れてましたが、ヨコモは胡麻油で。

そして、大好きなウマ辛味噌を真ん中に。

これん最高なんですよ、めっちゃニンニクだけど。

今年から更に健康資産も意識していくぞ、と誓ったヨコモでした。

ブログ村の応援をお願いします。