50代独身女子の老後資金は、出来るだけ早めに新NISAに積み立てて複利で増やしていく作戦

ヨコモです。

退職金もないし、年金もほぼ基礎年金だけのヨコモ。

老後に必要なのは、やっぱり2,000万円。

で、いつものシュミレーションをしてみました。

三菱アセットマネジメントのNISAシュミレーションで試算してみる

こちらは、三菱UFJアセットマネジメントの積立投資のシュミレーションページ。

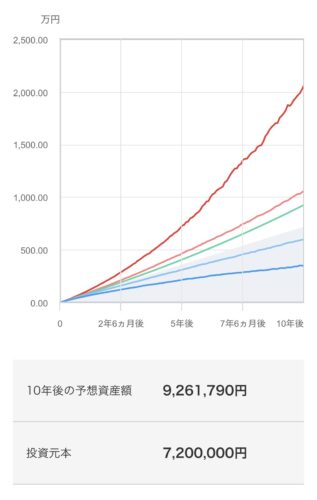

三菱アセットマネジメントより引用

- 最初に10万円

- 毎月 6万円

- 積立期間10年 ←仕事を引退する65才まで

- 想定利回り 6%

- 想定リスク 30%

この計画でシュミレーションしてみたら、以下の通りになりました。

三菱アセットマネジメントより引用

積立額720万円に対し、複利が効いて926万円になる予想。

・これと現金貯金&NISAを買い増し

・積立は65才までで、手を付けずに75まで寝かしておく

と、なんとか合計2,000万円にはなる試算です。

65才から70才までの生活費が一番の問題

仕事を引退するのが65歳として。

2024年現在、年金支給開始は65才からですが、恐らく年金支給開始年齢は上がると予想しています。

上がならなかったとしても、そのリスクは想定していたほうが良いかと。

なので、70才から年金受給開始と予測しておいた方が年金支給開始年齢の引き上げされても慌てずに済むかと思うので、65才から70才までをどう乗り切るか。

これを計算して、ここは現金貯金で対応して切り抜けようと思っています。

70才までの5年間の現金収支を計算してみる

65才から年金が支給されるとしても、70才までは積み立てているNISAには手を付けないでおこうと思います。

なので、この5年間をどうやって生活していくか、計算しました。

・月の生活費20万円×12ヶ月=240万円

・240万円×5年 =1,200万円

1,200万円必要かぁ・・・(汗)。

ですが、当然65才以降もパートなどで、収入を得ようと思っています。

パート収入、毎月15万円稼げるといいんだけど。

・パート代15万円×12ヶ月=180万円

・180万円×5年 =900万円

必要な生活費5年分 1,200万-パート代900万=300万円

65才までに現金貯金は、300万円は最低でも必要となりました。

そうすると、今から毎月5万円の貯金が必要となります。

パートでは、65才からでも月15万円稼がないと!

最終的に必要な老後資金額を計算してみる

最終的に、65才までにヨコモに必要な額は以下のとおりです。

- 積み立てNISAは 毎月6万円×10年間

- 現金貯金は 毎月5万円×10年間

- 余ったお金はNISAの一括購入!

ヨコモは既に 楽天証券 でNISAの口座開設をして、毎月積み立てを始めました!

楽天カード で積立金を投資するだけで、毎月ポイントがサクサク貯まり、かなりお得。

・・・あれ。

毎月11万円も貯金しなくちゃならないぞ。

これはきつい・・・。

また、固定費など削れる所や、シュミレーションで無理のない計画を練り直そう・・・

無謀な計画は計画倒れになってしまいますし、そもそも頑張るモチベーションが続かなくなってしまいます。

出来ることを、出来るうちに。

またしても老後資金の検討に入るヨコモでした。

【追記】

後日、以下の内容で練り直しました。老後資金計画の最終決定版です!

ブログ村の応援をして頂けると嬉しいです。

コメント