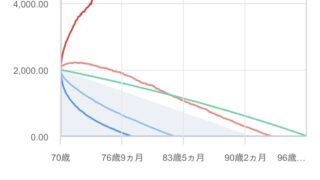

老後を一人で生きる可能性を見据え、50代からの資産形成を実践しています。

派手な投資ではなく、再現性のある堅実な方法だけを選び、実体験ベースでまとめました。

はじめて資産形成の記事を読む方へ:まずはこちらの4記事からどうぞ。

・老後資金を貯める為にすべき事・3|老後計画は3つに分ける!

・50代独身女のNISA戦略|生命保険の返戻金を投資へ回し老後資金を守る方法

・50代からのNISAは遅い?貯金だけでは不安な人へ 老後資金を守る現実的な始め方

老後を一人で生きる可能性を見据え、50代からの資産形成を実践しています。

派手な投資ではなく、再現性のある堅実な方法だけを選び、実体験ベースでまとめました。

はじめて資産形成の記事を読む方へ:まずはこちらの4記事からどうぞ。

・老後資金を貯める為にすべき事・3|老後計画は3つに分ける!

・50代独身女のNISA戦略|生命保険の返戻金を投資へ回し老後資金を守る方法

・50代からのNISAは遅い?貯金だけでは不安な人へ 老後資金を守る現実的な始め方

2・老後資金・NISA

2・老後資金・NISA  2・老後資金・NISA

2・老後資金・NISA  2・老後資金・NISA

2・老後資金・NISA  2・老後資金・NISA

2・老後資金・NISA  2・老後資金・NISA

2・老後資金・NISA  2・老後資金・NISA

2・老後資金・NISA  2・老後資金・NISA

2・老後資金・NISA  2・老後資金・NISA

2・老後資金・NISA  2・老後資金・NISA

2・老後資金・NISA  2・老後資金・NISA

2・老後資金・NISA